S&P500やオルカンへの積立投資を続ける一方で、やはり高いリターンを狙いたいという思いから、ハイテク・グロース株への集中投資は気になるテーマです。

その代表格である「iFreeNEXT FANG+インデックス」(以下、FANG+)は圧倒的なパフォーマンスを見せてきたが、その王座を脅かす「挑戦者」たちが続々と現れている。

今回は、集中投資の最前線にいる以下の5銘柄を比較検証してみることにしました。

- iFreeNEXT FANG+インデックス(以下、FANG+)

- 一歩先いくUSテック・トップ20インデックス(以下、USテックトップ20)

- Tracers S&P500トップ10インデックス(米国株式)(以下、S&P500トップ10)

- iFreePlus 世界トレンド・テクノロジー株(以下、Zテック20)

- ニッセイ・S米国グロース株式メガ10インデックスファンド(以下、メガ10)

この記事では、ハイテク集中投資の代表格である「iFreeNEXT FANG+インデックス」に対し、そのリターンを超える可能性を秘めた新興ファンド「一歩先いくUSテック・トップ20」「Tracers S&P500トップ10」「iFreePlus 世界トレンド・テクノロジー株」「ニッセイ・S米国グロース株式メガ10」の5銘柄を検証し、今後の投資を考える記事です。

5つの集中投資ファンドを比較

冒頭で書いた5つのファンドは、いずれも高いリターンを狙う「集中投資」という共通点を持つが、加重方式と銘柄選定に違いがある。

| ファンド名 | ベンチマーク指数 | 構成銘柄数 | 信託報酬 | 設定日 |

|---|---|---|---|---|

| FANG+ | NYSE FANG+指数 | 10銘柄 | 0.7755% | 2018年01月31日 |

| USテックトップ20 | FactSet US Tech Top 20指数 |

20銘柄 | 0.495% | 2024年03月13日 |

| S&P500トップ10 | S&P500トップ10指数 | 10銘柄 | 0.10725% | 2024年05月16日 |

| Zテック20 | – | 20銘柄 | 0.495% | 2024年12月11日 |

| メガ10 | Solactive US Growth Mega 10 Select指数 |

10銘柄 | 0.385% | 2025年11月04日 |

集中投資ファンドのリスクとリターンは、どの銘柄にどれだけの比率で資金を投じるかを決める加重方式によって決定されます。

加重平均の違い

時価総額加重平均(USテックトップ20、S&P500トップ10、Zテック20)

時価総額加重平均は、構成銘柄の比率を企業の市場での規模(時価総額)に応じて決定する方式で、時価総額が大きい銘柄ほど、ファンド全体に占める比率が高くなる。

この方式は、「勝っている銘柄にさらに賭ける」という思想であり、市場を牽引する巨大企業がさらに成長し続ける限り、極めて高いリターンを生む。

しかし、特定の巨大企業が失速したり、規制を受けたりすると、ファンド全体が受けるダメージも極めて大きくなるというリスクがある。

均等加重平均(FANG+、メガ10)

均等加重平均は、構成銘柄の比率を企業の規模にかかわらず、全て同じ比率(10銘柄なら約10%ずつ)にする方式です。

この方式は、均等比率から外れた銘柄(大きく値上がりした銘柄)を売却し、値下がりした銘柄を買い増すリバランスを定期的に行うため、特定の巨大企業に依存しすぎることなく、均等に分散できる。

時価総額加重に比べて、巨大企業が失速した場合の下落耐性は高いが、市場のトップ銘柄が圧倒的な成長を続けた場合は、その恩恵を十分に受けられない可能性もある。

構成銘柄トップ10の違い

各ファンドが、どの企業を「勝者」と定義し何に資金を投じているのかを、上位10銘柄で比較した結果が以下です。

| 銘柄名 | FANG+ | USテック トップ20 |

S&P500 トップ10 |

メガ10 | Zテック20 |

|---|---|---|---|---|---|

| マイクロソフト | 〇 | 〇 | 〇 | 〇 | 〇 |

| エヌビディア | 〇 | 〇 | 〇 | 〇 | 〇 |

| アルファベット | 〇 | 〇 | 〇 | 〇 | 〇 |

| アマゾン・ドット・コム | 〇 | 〇 | 〇 | 〇 | 〇 |

| メタ・プラットフォームズ | 〇 | 〇 | 〇 | 〇 | 〇 |

| ブロードコム | 〇 | 〇 | 〇 | 〇 | 〇 |

| アップル | 〇 | 〇 | 〇 | – | 〇 |

| ネットフリックス | 〇 | – | – | – | – |

| クラウドストライク | 〇 | – | – | – | – |

| サービスナウ | 〇 | – | – | – | – |

| テスラ | – | 〇 | 〇 | 〇 | 〇 |

| アドバンスト・マイクロ・デバイセズ | – | 〇 | – | – | – |

| パランティア・テクノロジーズ | – | 〇 | – | – | – |

| バークシャー・ハザウェイ | – | – | 〇 | – | – |

| JPモルガン・チェース | – | – | 〇 | – | – |

| イーライリリー | – | – | – | 〇 | – |

| ビザ | – | – | – | 〇 | – |

| マスターカード | – | – | – | 〇 | – |

| 台湾積体電路製造 | – | – | – | – | 〇 |

| オラクル | – | – | – | – | 〇 |

※構成銘柄は2025年12月頃の情報を基に作成し、USテックトップ20 および Zテック20は上位10銘柄(独自性の強い銘柄を優先)を記載しています。

加重方式と銘柄選定に表れる戦略の違い

- FANG+:均等加重により、特定の巨大企業への依存リスクを避けているが、コストが高い。

- USテックトップ20:20銘柄への分散と時価総額加重により、集中投資の中ではリスク分散を優先している。

- S&P500トップ10:時価総額加重により、リターンとリスクがトップ数社に極度に集中。

- メガ10:FANG+と同じ均等加重でありながら、純粋ハイテクに固執せず、広い範囲でリターンを平等に狙う。

- Zテック20:アクティブ的な銘柄選定により、米国一強にこだわらない成長戦略を追求。

運用成績

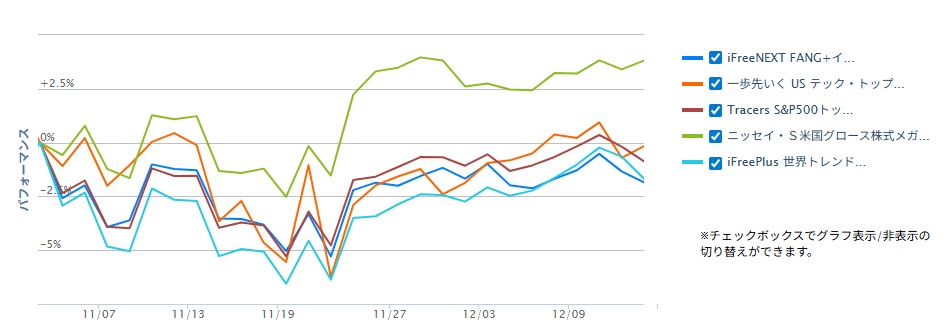

一番運用期間の短い「メガ10」に合わせて約1か月(2025年11月04日~12月12日)のチャート比較した結果が以下です。

- FANG+:-1.85%

- USテックトップ20:-0.17%

- S&P500トップ10:-0.87%

- メガ10:+3.81%

- Zテック20:-1.68%

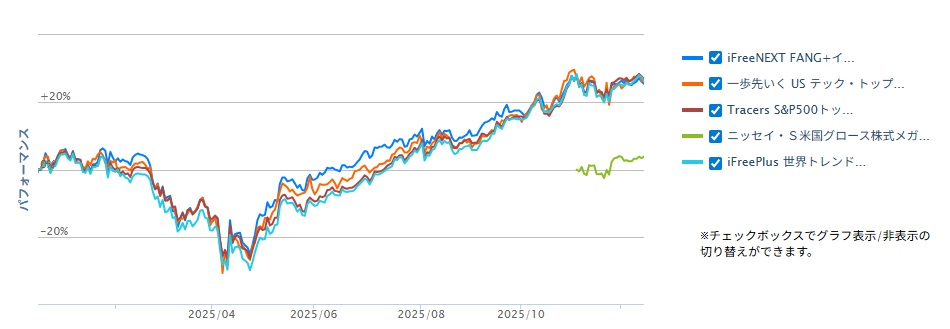

メガ10は運用期間が短いので除きますが、1年に期間を延ばして比較すると以下です。

- FANG+:+25.50%

- USテックトップ20:+26.96%

- S&P500トップ10:+26.85%

- Zテック20:+26.21%

未来はわかりませんが、現在比較できる期間ではどのファンドもFANG+超えをしています。

投資判断

今回検証したFANG+を超える可能性のある4つの投資信託、その中の一つ「メガ10」はすでに投資しているので、残りの3つを追加で投資することにした。

投資を決めた理由

現時点では、メガ10をFANG+の最大のライバルとして注目していますが、結果は未来にならないとわからない。

そこで、すべての選択肢のポテンシャルを検証するため、全ファンドに投資を行うことに。

全部に投資を決めた理由は以下の通りです。

- USテックトップ20:私が今後の成長に期待しているテスラとAMDが組み入れられている

- S&P500トップ10:個別株で買おうと思っていたバークシャー・ハザウェイが含まれている

- Zテック20:個別株で買おうと思っていた台湾セミコンダクターが含まれている

それぞれのファンドに「買おうと思っていた銘柄」が組み入れられていたこと、そして何より信託報酬がFANG+(0.7755%)より大幅に安かった点が、投資を決めたポイントとなった。

投資額は、一つの投資信託への偏りを避けるため、とりあえず10万ずつとしました。

実際の投資と今後の観察点

今後は、組み入れ上位6社が共通しているにもかかわらず、加重方式と独自銘柄の差によって、この5つの投資信託がどのようなパフォーマンスの差を見せるかを、観察したいと思う。

今後は、note側で実績を書いていきます。