今回は、あまりに衝撃的な出来事があったので記事にしました。

妻に頼まれて、満期になった定期預金を解約するために銀行へ行ったときの話です。

我が家の家計は妻が管理しているので、どのくらいの金額を、どのくらいの利率で預けているのか、私は把握していませんでした。

そのため、家計の状況も気になりますが、それより興味のあったことは、今回解約する定期預金の利息額についてでした。

私は数年前から投資を始め、お金に対する知識(マネーリテラシー)もそれなりについてきており、現在は、どちらかと言えば「貯蓄より投資」と考えています。

私の妻は、今でも「貯蓄」ですが...

そんな妻から頼まれた証書、見る限り満期までの期間は1年間の積立だったので正直なところ利息は期待できるレベルではありませんでしたが、それでも、せめてジュース1本くらいの利息がついているかな?と思いながら、銀行へ行きました。

しかし、解約した定期預金の金利、衝撃的でした。

この記事では、いまの利率で預けてどのくらいの利息がついたのかの体験談、貯蓄から投資にしようと改めて決意した思いなどを紹介します。

では、さっそく衝撃的だった利息から紹介します。

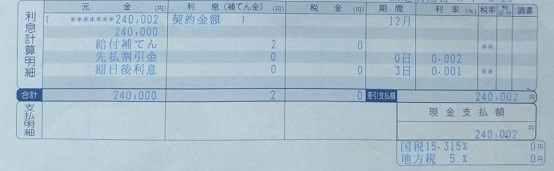

いまの利率での定期預金の利息額

現在の普通預金の利率は0.001%、定期預金でも0.002%ということは知っていました。

でも、もしかすると特別金利のようなもので預けているのかも...という淡い期待をしながら銀行の手続きを済ませて待っていました。

5分ほどで名前を呼ばれたので窓口へ向かいました。

お金を乗せるトレイ(カルトンというらしい)には、紙幣が20枚強と貨幣が2枚見えました。

窓口の方から「ご確認ください!」と言われ、心の中でジュース1本くらいの利息だろうなと思いながら、その金額を数えてみたのです。

すると、なんと1年間の利息はわずか2円だったのです。

最初は貨幣(コイン)が2枚しか見えていなかったので、紙幣の下に隠れているのかな?と思っていたのですが、そんな期待を裏切り、貨幣は最初に見えていた2枚だけでした。

正直、2円には驚きましたね。

本来であれば利息から税金が差し引かれますが、今回の場合、国税、地方税の欄を見てわかる通り、税金が引かれることすらないほど微々たる利息だったようです。

こんな利息では子供でも喜ばないでしょうし、銀行に行くためにかかったガソリン代の方が高くついてしまうくらいでした(笑)

そんなことから「定期預金のメリットは何なのか?」とふと考えてしまいました。

定期預金のメリットとは

私は、預金の最大のメリットは安全性だと思っています。

銀行預金は保険制度によって、万が一銀行が破綻しても一定額までの預金は保証されているので、安心してお金を預けることができる点は大きな魅力です。

そしてもう一つのメリットは利息が高いことです。

私が解約した銀行では、普通預金の金利は0.001%、定期預金の金利は0.002%なので、100万円を1年間預けた場合、普通預金では10円の利息しかつきませんが、定期預金であれば20円の利息がつきます。

倍の利息がつきますが、低金利の時代ではあまり魅力的ではありません。

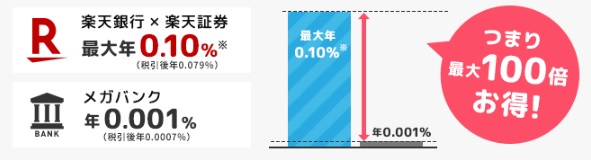

そこで、せめてもう少し利息の高いネットバンクを利用するように、妻にネット銀行口座を開設させ、一部のお金を移動させました。

移動させた銀行は楽天銀行で、マネーブリッジという銀行口座と証券口座の連携サービスを利用すれば大手銀行の約100倍の金利になります。

これを機に、証券口座を開設させて投資を始めさせました。

貯蓄から投資で、預金の数万倍!

妻に始めさせた投資は、NISAでの積立投資です。

もちろん、投資にはリスクが付き物ですが、全世界や米国などの人気投資先を選ぶことで、かなりリスクが低く抑えられると考えています。

とはいえ、妻は投資にまったく興味がないので、けっきょくは放置です。

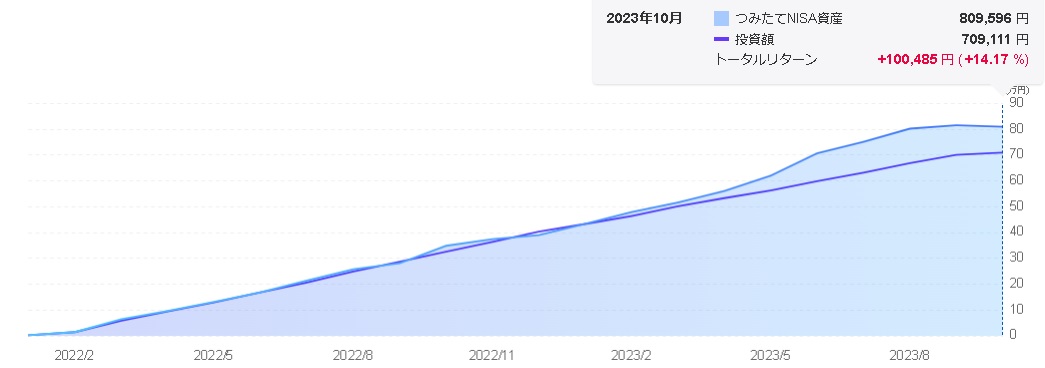

追記:以下は本記事を書いて約1年10ヶ月が過ぎた実績です。

毎月の上限33,333円で1年10ヶ月ほったらかし投資をした結果、一時は20%を越える利益が出ていましたが、現在は少し下がり、それでも14%を越える利益が出ています。

投資期間中は、新型コロナウイルス、ロシアのウクライナ侵攻、金融引き締め、景気後退懸念など、さまざまな出来事が起きていました。

現在でも続いています。

しかし、全世界、米国、先進国を選んで投資をしている妻のNISA口座は、最初の頃はマイナスになることもありましたが、リターンがどんどん大きくなっています。

これだけのリターン、預金だったら増えても100円程度だと思うと、同じようにほったらかしにして投資の力に感動してしまいます。

では、これから投資を始めようと思っている方へ、少しだけ私が使用している証券会社とおすすめの1社を紹介します。

| 1位 | 2位 | 3位 | |

|---|---|---|---|

| 会社名 | SBI証券 |

楽天証券 | 松井証券 |

| 取扱投信本数 | 2,684本 | 2,627本 | 1,677本 |

| 最低投資金額 | 100円 | 100円 | 100円 |

| 積立コース | 毎月 毎週 毎日 複数日 隔月 |

毎月 毎日 |

毎月 毎週 毎日 |

| 詳細はこちら 公式サイトへ |

|

SBI証券が「取扱投信本数」「積立コース」の点において最もおすすめですが、楽天証券もサービスを改善しており将来的には「積立コース」の改善に期待できます。

さらに、楽天証券は画面が見やすく使いやすいので初心者におすすめです。

また、松井証券については100年以上の歴史を誇り、手厚いサポート体制が高く評価されていつので、手厚いサポートが必要な方は松井証券も良いでしょう。

詳細については、各社の公式サイトをご覧ください。

銀行の衝撃的な金利(まとめ)

今回の定期預金の解約時に、銀行の窓口のお姉さんから「今、キャンペーンで金利がアップしてるのでいかがですか?」と勧められましたが、私は丁重にお断りしました。

正直なところ、こんな金利で定期預金を勧めても、多くの人が断るのではないかと思います。

若い世代は特に、定期預金なんてあまりしないのかもしれませんね。

それに比べて、今は投資する環境も整ってきていますし、私の若いころとは全く違います。

実際、来年からは新しいNISAも始まる予定ですし、投資に興味を持つ方々には嬉しいニュースです。

これからも、私はほったらかし投資を続けて、資産を成長させていきたいと考えています。

投資はリスクもあるけれど、適切な方法で取り組むことで、預金よりもずっと大きなリターンを得られます。

ではまた。