1年前までは、ポイント運用といえば「楽天ポイント」しか知らなかった私ですが、マイナポイントの申請をどのポイントで行うか迷い、最終的にPayPayポイントで申請したことから、新たなポイント運用「PayPayポイント運用」の存在を知ることになりました。

そして、そんなpaypayポイントによる運用をはじめて、もうすぐ1年が経とうとしています。

以前、楽天ポイントによる運用を少し試したことがありますが、そのときは思ったほど増えなかったので今回も期待していなかったが、いい意味で裏切られました。

この記事では、私が選んだPayPayポイント運用のコースや、手数料を節約する方法、そしてPayPayポイント運用の実績について紹介しています。

PayPayポイント運用に興味のある方、よかったらご覧ください。

paypayポイント運用の魅力

PayPayポイント運用は、PayPayが提供する「PayPayポイント」を、PPSCインベスメントサービスが提供する独自のポイントに交換し、気軽に疑似運用を体験できるサービスです。

PayPayポイント運用のサービスは2020年4月からスタートし、2024年2月現在では1,400万人を超える運用者(※追記:2024年4月16日時点で1,600万人を突破)がいる様です。

このサービスの魅力は、他のポイント運用サービスと同じく「少額(1ポイント)から始められる」「ポイントの出し入れが簡単にできる」「口座開設などの手続きが不要」という点です。

そのため、高校生の娘も気軽にはじめています。

運用コースは7コース

PayPayポイント運用には、リスク&リターンの低いコースから高いコースまで7つの運用コースが用意されています。

これにより、短期運用から長期運用まで、自分の目的やリスク許容度に合わせて選択できます。

また、相場の動きに逆行する運用も可能です。

以下が、PayPayポイント運用で選べる運用コースになります。

| コース | 銘柄(※リンクはETF) | 値動き |

|---|---|---|

| 金(ゴールド) | SPDR Gold Trust(GLD) | 金(ゴールド)に連動 |

| テクノロジー | INVESCO QQQ TRUST, SERIES 1(QQQ) | NASDAQ100に連動 |

| スタンダード | SPDR S&P500 ETF | S&P500に連動 |

| チャレンジ | DIREXION S&P 500 3X(SPXL) | S&P500に3倍で連動 |

| 逆チャレンジ | Direxion Daily S&P 500 Bear 3X (SPXS) | S&P500に3倍で逆連動 |

追記:2024.06.09 新コース追加↓

| コース | 銘柄(※リンクはETF) | 値動き |

|---|---|---|

| テクノロジーチャレンジ | ProShares UltraPro QQQ(TQQQ) | NASDAQ100に3倍で連動 |

| テクノロジー逆チャレンジ | ProShares UltraPro Short QQQ(SQQQ) | NASDAQ100に3倍で逆連動 |

金(ゴールド)、スタンダードは長期運用向けのコースで、その他は短期運用向けのコースです。

私は人気のあるETF「QQQ」の投資に以前から興味があり、このPayPayポイント運用で実現です。

追記:2024.06.09 テクノロジーコースからテクノロジーチャレンジコースへ変更↓

paypayポイント運用のコツ

それでは、私が1年近くPayPayポイント運用を続けてプラスで運用出来ているコツのようなものを、紹介します。

個人の見解なので、すべての方に当てはまるわけではありませんが、ポイント運用も投資も共通する点が多いので参考になればと思います。

運用コース選び

PayPayポイント運用で選べるコースのほとんどは「米国指数」で、米国といえば、過去の株価推移をみると右肩上がりの市場なので、長期運用すればポイントは増やせると思います。

また、金コースについてもリターンは減りますが、運用コースのチャートを見るかぎり右肩上がりなのでリスクを下げて運用できると思います。

短期的な変動を狙い「逆チャレンジコース」さえ選ばなければ...

実際、私はこれまで数回の逆チャレンジコース運用によるプラス運用を試みましたが、すべて失敗に終わっています。

下手なだけかもしれませんが...

ポイント追加のタイミング

2つ目のコツは、タイミングです。

投資の基本でもありますが、下落したタイミングでポイントを追加するのがおすすめです。

右肩上がりで成長している米国指数にとって下落時こそチャンスと捉え、そんな時期にポイントを少しづつ分散して追加することで、リターンが大きくなると考えています。

後ほど紹介しますが、実際、私は最初のポイント追加後、大きく下落したタイミングでのポイント追加を繰り返し、1年経った今ではそれなりのリターンになっています。

手数料の節約(削減)

最後のコツは、手数料の節約です。

小さいですが「塵も積もれば山となる」です。

PayPayポイント運用では、ポイントを追加する時に1%の手数料がかかります。

たとえば、1,000ポイントを追加すると、手数料10ポイントが差し引かれて、実際に運用を始める際のポイントは990ポイントになってしまいます。

しかし、この1%の手数料を差し引かれずに運用を始める裏技があります。

その方法は、少し手間がかかるかもしれませんが、99円以下でポイントを追加していく方法です。

それでは、これらのコツを意識したPayPayポイント運用の実績を紹介します。

私のpaypayポイント運用実績

paypayポイント運用の開始は2023年3月5日からです。

マイナポイントで運用開始

2023年3月5日、マイナンバーカードの手続きをしてもらったマイナポイントを使ってpaypayポイント運用をはじめました。

昨日 #マイナンバーカード の受け取りが一ヶ月待ちで完了😆さっそく #マイナポイント を #paypay で申請し、チャージで貰える5,000ポイントをゲット👍

貰ったポイントだからゼロになっても痛くない😁と、PayPayの #ポイント運用 で約半分を初運用💰残り17,400ポイントは時間分散で追加予定👍増えろ〜 pic.twitter.com/3eW1s4ct6t

— 週末限定主夫@レバナス民 (@weekend_papa) March 5, 2023

最初は、いつも通り少ない金額ではじめ、少しづつ分散してポイント追加を考えています。

とりあえず、逆チャレンジコース以外の4つのコースに均等に600円ずつで運用開始です。

もちろん、ポイントの追加は手数料を節約するために99円づつ行ったので、99円→99円...99円→6円と4つのコースを合計28回も繰り返しました。

楽天ポイントビットコインのように大きなリターンを期待しています。

逆チャレンジコースで失敗

2023年3月10日、シリコンバレーバンク(SVB)が経営破綻し、逆チャレンジコースにポイントを追加するなら今だと思い、逆チャレンジへpaypayポイントを追加するも失敗に終わりました。

おはです👋

今日は有休😆で時間もあるから、保有銘柄の見直しする予定です。

ついでに #ポイント運用 の実績を#ポイントビットコイン は #Bitcoin の爆上げ📈で運用益が50%を超えました🥳#paypayポイント運用 は、逆チャレンジが不向きと気づき、売却機会を探ってます。

今日もよろしくです🙏 pic.twitter.com/UanEP8Gb7b

— 週末限定主夫@レバナス民 (@weekend_papa) March 19, 2023

インバース型の相場を読むのは難しいです。

1年でチャレンジコース爆益

運用を開始して1年、久しぶりに運用状況を紹介します。

この1年、逆チャレンジコースで失敗し、スタンダードコースで満足なリターンが得られずポイントを引き出して交換と、何度も繰り返した結果、最終的に現在は18,150円で運用中です。

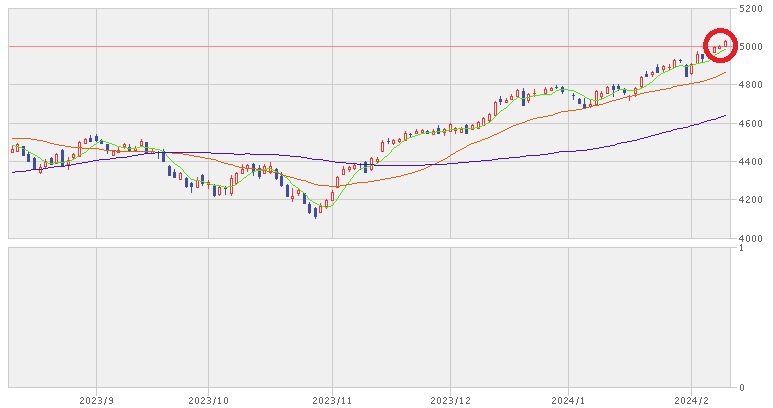

直近の米国市場は、昨年の11月から上昇してS&P500指数が終値で初めて5,000を超えました。

その結果、放置状態だったpaypayポイント運用の実績も非常に良い結果になっています。

現在運用しているコースは「テクノロジーコース」と「チャレンジコース」の2つで、運用中のトータル運用益は90%を超えています。

とくに、3倍レバレッジのかかっている「チャレンジコース」の運用が100%を超えて運用益を押し上げています。

また、paypayポイントの運用も順調ですが、楽天ポイントの運用もかなり順調です。

現時点、投資可能なpaypayポイントが7,000ポイントほど余っており、放置しているくらいなら地味に増えそうな低リスクコース「金(ゴールド)コース」で運用した方が良いかも?と考えています。

今後の運用実績は「投資日記」で書いていこうと思いますので、興味があればこちらを↓

最後に

マイナンバーカードの普及促進、キャッシュレス決済の利用拡大のため、マイナポイントをもらってからキャッシュレス決済をする人も増えたのではと思います。

実際、私の親もマイナポイントの申請をpaypayポイントで行い、キャッシュレス決済を使うようになりました。

そんな背景もあり、ポイント運用もここ数年でいろいろなサービスが出てきたと感じます。

手元資金が不要で気軽に始められるポイント投資、他にも記事を書いていますので興味があれば。

ではまた。