今回は、私が家族に内緒で資産を管理している銀行口座と証券口座を整理することにしたので、そのことについて紹介したいと思います。

これまでは、毎月の小遣いを貰ったら、それをメインの支払口座に入金し、その口座で余ったお金が貯まればそれを投資用の口座に移し、ポイントサイトの収入などがあればそれ専用の銀行口座に入金するという方法で、何も考えずに複数の銀行口座を使っていました。

そのため、お金が複数の口座に分散していることから、それぞれの口座で残高が不足すれば、口座間でお金を移動する手間がかかっていました。

また、証券口座についても、複数の口座を開設しており、どの証券会社で銘柄を買うか迷うことがありました。

これらの隠し口座は当初、何も考えずに開設したからです。

しかし、ここ数年、ポイ活や限られた小遣いで生活する方法を模索し、お金について考えて生活した結果、お金の知識が増え、お金の使い勝手の悪さを感じられるようになりました。

そこで、収入と支出を一本化し、入金の手間を減らすことを考えました。

また、2024年に新NISAが始まることを考え、証券口座の整理も行うことにしました。

この記事では、銀行口座の入金と支払いを自動化し、複数の証券口座の銘柄を整理する方法、そして新たに銀行口座を開設した理由についてもご紹介します。

まずは、私が現在利用している銀行口座と証券口座について、その使い方から説明します。

開設している銀行口座と証券口座

現在、私が利用している銀行口座は2つあります。

住信SBIネット銀行とPayPay銀行です。

住信SBIネット銀行は、主にクレジットカードの支払いに利用しています。

このクレジットカードには、ブログのサーバー代、ドメイン代、宝くじの購入代金などが含まれています。

そのため、私の小遣いは住信SBIネット銀行の口座に振り込んで支払いに充てています。

一方、PayPay銀行は、ポイントサイトからの還元やブログでの収入を受け取るための口座として活用しています。

| 銀行口座 | 用途 |

|---|---|

| 住信SBIネット銀行 | クレジットカードの支払い、小遣いからの入金 |

| PayPay銀行 | ポイントサイト収入の入金、ブログ収入の入金 |

そして、証券口座に関しては楽天証券とSBI証券の2つの口座を保有しています。

使い分けの基本は、楽天証券でNISA投資や楽天証券独自の銘柄への投資を行い、SBI証券では楽天証券では取り扱っていない銘柄の投資をしています。

| 証券口座 | 用途 |

|---|---|

| 楽天証券 | NISA投資、SBI証券で取り扱っていない銘柄の投資 |

| SBI証券 | 楽天証券で取り扱っていない銘柄の投資 |

ただし、それぞれの証券会社で買う銘柄にルールがなく、分散している状況です。

最近、銀行口座と証券口座の使い勝手に不満を感じることが増え、思い立ったが吉日、整理することにしました。

今後の各種口座の使い分け

まずは、証券口座の使い分けについてです。

現在はどの銘柄をどの証券会社で保有するかを決めていない状況でしたが、今後はSBI証券と楽天証券で保有する銘柄にルールを設けることに決めました。

それぞれの証券会社の使い分けについては以下の通りです。

| 証券口座 | 用途 |

|---|---|

| 楽天証券 | 新しいNISAの銘柄のみ ※名義は私だがお金は家計 |

| SBI証券 | へそくり投資銘柄のみ ※お金は後ほど説明「SBI新生銀行」 |

このルールにより、SBI証券側での取引銘柄は家族に知られることもなく、さらに、これらの資産は私がブログなどで得た収入を元に運用しているため、もし妻と離婚することになっても特有財産(※←になると思う)として、私の老後の遊び資金は心配しなくて良さそうです。

楽天証券でこれまで私のお金で投資した「つみたてNISA」分は家のお金として吸収されてしまいましたが、これからはハッキリと自分の資産(特有財産)と、家の資産(共有財産)が明確に区別できるようになりました。

そして、銀行口座です。

これまで利用してきたPayPay銀行の口座の使用は一時中止し、「楽天銀行」と「住信SBIネット銀行」、そして新たに口座開設した「SBI新生銀行」を利用することにしました。

| 銀行口座 | 用途 |

|---|---|

| 楽天銀行 | ※楽天証券の投資用口座 |

| 住信SBIネット銀行 | ※SBI証券の投資用隠し口座 |

| SBI新生銀行 | ※自分の資産用(隠し口座)

|

楽天銀行は、名義は私でも家のお金なので私が自由にできないお金です。

新たに口座開設した「SBI新生銀行」は、ポイ活などの地道な努力により得た収入として、家のお金とは完全に切り離された隠し口座にする予定です。

![]()

なぜSBI新生銀行の口座を開設したのか?というと、これまで使っていたpaypay銀行は入出金のATM無料回数や振込無料回数が少なく使い勝手が悪かったからです。

その点、SBI新生銀行の魅力は、ATMや振込手数料がお得であること、SBI新生コネクトによりお得なサービス、ポイントプログラムなどがあります。

口座を開設しました↓

毎月の入金支払い自動化について

最初に書いた通り、私の目標は「収入が自動的に入ってくる仕組みを整えて、年間のカード支払いをすべてカバーすること」です。

今回の銀行口座の整理により、環境は整いました。

では、現時点、実現できているか、確認してみました。

具体的にカード払いと株売買で用意する必要のある金額は以下の通りです。

| 内容 | タイミング | 金額 |

|---|---|---|

| 毎月の宝くじ代 | 毎月(※平均10回) | 2,000円 |

| ブログのサーバ代、ドメイン代 | 年間 | 9,301円 |

| SBI証券で積立している投資信託代 | 年間 | 185,250円 |

合計すると、年間で約22万円です。

これらの支払いが、ブログ収入やポイントサイト収入で賄えるかどうかがポイントです。

過去1年の収益を振り返り、計算すると収入は以下のような結果になりました。

| 内容 | タイミング | 金額 |

|---|---|---|

| ポイントサイトの換金 | 年間 | 18,059円 |

| Amazonアソシエイト | 年間 | 5,123円 |

| Googleアドセンス | 年間 | 37,412円 |

計算すると、年間で約6万円ほどの収入しかありません。

したがって、SBI証券で積み立てている投資信託の資金は、これまで通り、他の株取引の利益や配当金、宝くじ代を我慢して積み立てに充てるしかないようです。

まとめ

今回、これまで何も考えず利用していた証券口座と銀行口座について整理し、使い分けについてルールを決めました。

これにより、かなり資産を管理しやすくなりました。

SBI証券とSBI新生銀行の連携はポイントも貯まりやすくなるので、現在、検討中です。

では最後に、新たに口座開設した「SBI新生銀行」についても触れておきたいと思います。

SBI新生銀行はお得な口座開設方法があり、私もその方法で口座を開設しました。

SBI新生銀行のお得な開設方法

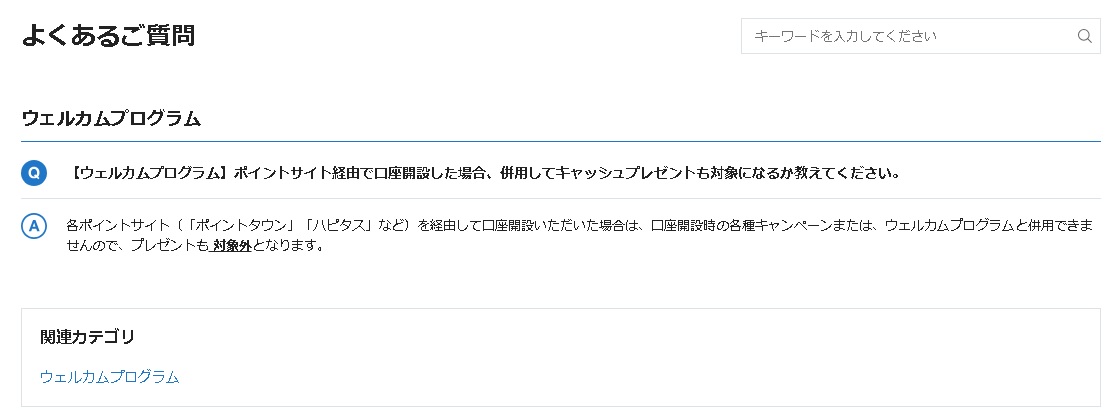

私は口座開設にあたり、今回はハピタスというポイントサイトを経由しましたが、申し込み直後、ポイントサイトを経由して申し込みするとウェルカムプログラムを活用できなくなることを知ったので、これから口座開設する方はご注意を。

とりあえず、私はポイントサイトを利用したことで、今回、1,500円分を受け取れる予定です。

ちなみに、私が利用している他のポイントサイトの還元も参考まで紹介すると、各ポイントサイトの還元金額は以下の通りです。

| ハピタス | ちょびリッチ | ポイントタウン | ポイントインカム | ライフメディア | |

|---|---|---|---|---|---|

| 還元 | 1,500円 | 1,500円 | 1,500円 | 1,500円 | 1,200円 |

| 詳細 |

ライフメディアを除き、どのポイントサイトも横並びの還元金額なので、自分に合ったポイントサイトを選ぶとイイでしょう。

ただ、もし、SBI新生銀行のウェルカムプログラムを活用したいときは、ポイントサイト経由だと対象外になるとのことなので、公式サイト経由にしましょう!

SBI新生銀行の口座開設後には、ウェルカムプログラムにエントリーすることで、条件を達成すると3,000円の特典を獲得できます。

お金を効率よく増やすには、小さい金額でもコツコツと!だと思います。

ではまた。