auレバナス(※auAMレバレッジNASDAQ100)への投資をはじめました。

私はレバナスへの投資を2022年からはじめ、レバナスで億り人はムリだとしてもツーバガー達成ならと、ツーバガー達成することを夢みて、目標達成まで売却を考えなかった楽天レバナスでした。

しかし、最近のNASDAQの下落(調整)と年末までにもう少し下げるだろうと予想し、楽天レバナスから他のレバナスへの乗り換えを決めました。

その乗り換え先が「auレバナス」です。

そこで、レバナスを楽天からauに乗り換えすることになったので、新たにブログ記事を書くことにしました。

この記事では、auレバナスへの乗り換えた理由、3つのレバナスの違い、そして新たに始めるauレバナス(auAMレバレッジNASDAQ100)の投資状況を紹介します。

それでは、auレバナスへの乗り換え理由から書いていきます。

レバナスの乗り換え理由

楽天レバナスからauレバナスへの乗り換えを決めた理由は、最近のNASDAQ指数の下落(調整)と年末に向かってもう少し下げそうな予感の他に、今後の投資への悩みを解決するためでもあります。

現在、2024年4月頃に予定されているビットコインの半減期や、2024年には米国で数回の利下げが予想されているので、その影響を受けるビットコイン関連と米国債関連への投資を増やしています。

Bitcoin半減期に期待!仮想通貨関連銘柄「BITF」への投資!

楽天PointClub「ポイントビットコイン」をやってみた!

「TMF」は今が買い時だと思い、初の米国債ETFへの投資を開始!

しかし、これらの投資を増やすための手元資金が枯渇しています。

さらに、2024年からは新しいNISA制度もはじまることから。私は新NISAの開始に伴い、非課税投資と課税投資を別々の証券口座で投資を考えています。

そのため、現在、特定口座で投資している米国株や日本株を移管している最中です。

楽天レバナスの移管もその一環です。

しかし、移管先のSBI証券では楽天レバナスの取り扱いがなく、楽天レバナスだけを残せば、これまで口座整理のために移管してきた努力が水の泡になります。

そのため、中途半端に残すくらいなら一度売却してから再度購入する方が良いと考え、タイミング的に今だと思い決断しました。

ただ、レバナスの選択肢はSBI証券ではiFreeレバナスとauレバナスの2つがあります。

私は楽天レバナスのように自分が好きになれるファンドで、かつ、半値以下の暴落にも信じて耐えられるレバナスを選びたいと考え、比較することにしました。

3つのレバナスを比較

比較対象のレバナスは「iFreeレバレッジNASDAQ100」「楽天レバレッジNASDAQ-100」「auAMレバレッジNASDAQ100」「NZAM・レバレッジ米国株式2倍ブル(NASDAQ100)」の4つです。

純資産額と信託報酬

まず、私が投資信託を選ぶときに重要視しているのは「純資産額」と「信託報酬」なので、au、iFree、楽天の3つのレバナスを比較しました。

※2023.10.18→2024.02.17時点に更新

| iFreeレバレッジ NASDAQ100 |

楽天レバレッジ NASDAQ-100 |

auAMレバレッジ NASDAQ100 |

NZAM・レバレッジ 米国株式2倍ブル (NASDAQ100) |

|

|---|---|---|---|---|

| 運用会社 | 大和アセット マネジメント |

楽天投信 投資顧問 |

auアセット マネジメント |

農林中金全共連 アセット マネジメント |

| 設定日 | 2018.10.19 | 2021.11.17 | 2022.07.28 | 2023.03.28 |

| 信託報酬(税込) | 0.99% | 0.77% | 0.4334% | 0.88% |

| 基準価格 | ↓ 36,372円 |

↓ 8,540円 |

↓ 15,529円 |

↓ 17,700円 |

| 純資産総額 | ↓ 2629.79億円 |

↓ 493.05億円 |

↓ 229.47億円 |

↓ 6.31億円 |

上記は、左から順番に運用開始が古いレバナスから一覧にしていますが、最後に運用を開始した「auレバナス」の信託報酬が最も低く、最初に運用を開始した「iFreeレバナス」と比較すると半分以下の信託報酬です。

また、auレバナスは信託報酬の低さだけでなく、運用開始1年で純資産額が100億円に達していることも人気ファンドだと感じさせます。

しかし、投資信託の良し悪しを信託報酬と純資産額だけでは判断できないと思い、騰落率や基準価格の推移も比較して決めることにしました。

騰落率と基準価格の推移

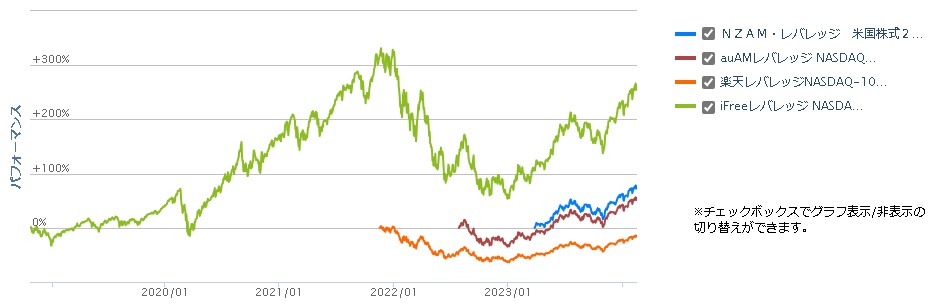

まずは、「iFreeレバレッジNASDAQ100」の運用開始に合わせた基準価格の推移から見ていきます。

2020年初頭、新型コロナウイルスの影響で市場は急落しましたが3月23日を底に反発して上昇に転じ、新型コロナ前に運用を開始していた「iFreeレバレッジNASDAQ100」も急上昇です。

新型コロナの底で買っていたら、一時は300%を達成したことになります。

次に、これまで私が投資をしてきた「楽天レバレッジNASDAQ-100」を基準に基準価格の推移をみていきます。

楽天レバナスは信託報酬の安さで注目を集め、私も運用開始に合わせて投資をスタートしましたが、チャートを見ると、投資開始したタイミングは最悪の時期です。

投資を開始してから2023年1月毎まで下がり続け、1年以上にわたってマイナスの期間(暗黒期)を経験することになり、最悪な時点ではマイナス50%以上です。

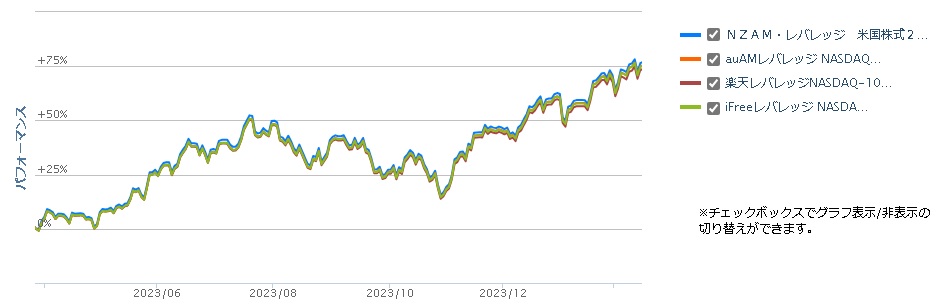

上記のように、期間が異なると比較しにくいので、最後は一番最後に運用を開始したレバナス「NZAM・レバレッジ米国株式2倍ブル(NASDAQ100)」の設定日を基準にした推移で比較します。

信託報酬の差から、iFreeレバレッジより楽天レバレッジの方が運用成績が良くなると予想していましたが、結果は、信託報酬の高いiFreeレバレッジの成績が楽天レバナスよりも良い結果となりました。

どのレバナスも同じNASDAQ100指数のレバレッジ2倍投資のため、基本的なトレンドは似ていますが、2023年3月頃以降は徐々に差が現れ、楽天レバナスのパフォーマンスが一番悪いです。

「iFreeレバレッジNASDAQ100」以外のレバナスは運用期間が3年に満たないので、5年後、10年後にどうなっているかわかりませんが、信託報酬の低さ、純資産額の増加率など総合的に判断して、私は「auレバナス」へ投資することにしました。

auレバナスの運用実績

では、投資をすることにした「auAMレバレッジNASDAQ100」について、運用実績を定期的に更新して紹介していきたいと思います。

毎日積立で投資を開始

私のauレバナスの投資は、2023/10/30に20,000円のスポット購入で開始をしました。

資金は、最近プラ転した「楽天レバナス」の売却資金です。

順調な投資だったので売却には迷いはありましたが、新NISAの整理のため決行です。

そして、これまでの「楽天レバナス」では安い時に買うナンピンスポット買いでしたが、以前、ナンピン買い vs ツミレバで検証をした時に、思ったほど大きな差が出なかったことから、今回はツミレバで投資をすることにします。

投資額は、毎日1,000円でツミレバです。

もちろん、楽天レバナスと同様に、大きく基準価格の下がった時にはスポット購入をするつもりです。

毎日積立で投資を開始

投資を開始して約100日、2024/02/17時点の投資状況です。

ひと月の投資額は約20,000円、そのツミレバ投資により投資額は9万円を超え、昨年11月ごろからの上昇相場により、損益率は+26.91%になっています。

auレバナスはSBI証券で投資

楽天レバナスの売却資金で始めた「auレバナス」、最後に投資で使っている証券口座のことについても書きます。

私は2024年からは非課税投資と課税投資の証券口座をわけて投資をすることにしました。

そのため、今回のauレバナス「auAMレバレッジNASDAQ100」は、SBI証券での投資です。

今回の「auレバナス」は投信マイレージの対象で、ポイント付与率は月間平均保有額に対し年率0.05%なので、毎月のポイント獲得も増えました。

では、最後に私のその他の投資も少しだけ紹介して終わります。

まずはコア投資です。

過去の投資の失敗を繰り返さない様に、リスクの高いレバレッジ投資だけでは不安なので、私は楽天証券のNISA口座を使って米国・インド・日本へ投資をしています。

NISAつみたて投資枠

- eMAXIS Slim 米国株式(S&P500)

- iFreeNEXT FANG+インデックス

- iFreeNEXT NASDAQ100インデックス

NISA成長投資枠

- 日経平均高配当利回り株ファンド

- iFreeNEXT インド株インデックス

そして、SBI証券の特定口座(源泉徴収あり)を使った妻に内緒の隠し資産の投資、基本的には米国株個別銘柄とレバレッジをかけた投資信託(※ETFを含む)であるサテライト投資です。

リスクの高い米国株個別銘柄

レバレッジをかけた投資信託

- 20年超米国債に3倍のレバレッジ「TMF」

- バイオテクノロジー関連指数に3倍のレバレッジ「LABU」

- NASDAQ100へ2倍のレバレッジ「auAMレバレッジ NASDAQ100」

- FANG+指数へ2倍のレバレッジ「iFreeレバレッジ FANG+」

- インド株式へ2倍のレバレッジ「NZAM レバレッジ インド株式2倍ブル」

定年までに1,000万円の遊ぶ金、目標まであと900万、レバレッジ投資で増やす予定です。

ではまた。