皆さんは新NISAでの投資、もう決めましたか?

最近、2024年から始まる新NISAに合わせて投資を始めようと考えている同僚が増えました。

そんなことから、私も新NISAの「つみたて投資枠」と「成長投資枠」でどのファンドに投資するかを考えていましたが、この数日間で悩みに悩んだ末、やっと決めることができました。

この記事では、2024年から始まる「新NISA」で私が選んだ投資銘柄(ファンド)について、ファンドと投資額などを紹介しています。

開始までに1ヶ月ほど時間がありますので、来年までに考えが変わる可能性もありますが、今のところは確定し、積立予約の設定まで完了しましたので記事にしました。

もうすぐ始まる新NISAでの銘柄選びに迷っている方、私の選んだ銘柄が参考になれば幸いです。

現行のつみたてNISA

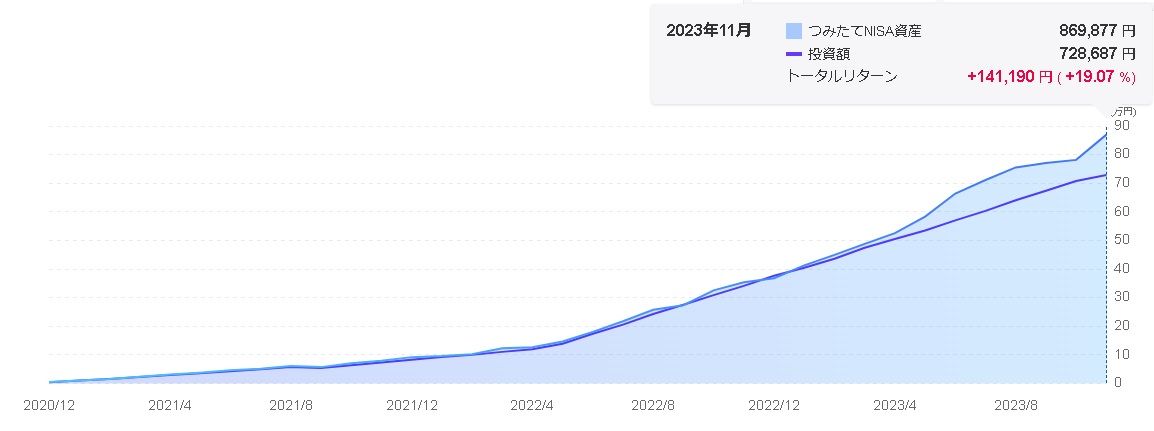

最初に、現在投資しているつみたてNISA銘柄について紹介します。

私が現在のNISA口座で保有している投資信託は、以下の3つです。

- eMAXIS Slim 新興国株式インデックス

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

最初は月に1万円から投資を始めましたが途中で上限投資額(33,333円)に増額し、3年が経過しました。

その結果、現在では約19%の利益が出ています。

楽天証券の画面上でグラフと一覧の金額に微妙なズレが生じている理由については分かりませんが、内訳についても紹介すると以下です。

| ファンド名 | 保有数量 (口) |

平均取得価額 (円) |

基準価額 (円) |

評価額 (円) |

評価損益 (円) |

損益率 (%) |

|---|---|---|---|---|---|---|

| eMAXIS Slim 新興国株式インデックス | 189,641 | 12,757.10 | 14,153 | 268,399 | +26,472 | +10.94 |

| eMAXIS Slim 米国株式(S&P500) | 156,041 | 19,245.90 | 24,291 | 379,039 | +78,724 | +26.21 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 106,798 | 17,490.96 | 20,828 | 222,439 | +35,639 | +19.07 |

| 合計 | 869,877 | +140,835 | ||||

現行NISAは今年の年末で終了しますが、税優遇期間が20年(※最初の投資分は17年)は続きますので、売却などはせずに放置する予定です。

それでは、本題の新NISAでの投資についてお話していきます。

新NISAでのそれぞれの投資枠

現行NISAの実績から、当初は同様のファンドで新NISAも継続するつもりでしたが、最近、気になるファンドがあり、新NISAの投資を見直すことにしました。

私は「オルカン」風に投資

投資ファンドを見直そうと考えたキッカケは、現行NISAで投資している「eMAXIS Slim 全世界株式(オール・カントリー) ※オルカン」と「eMAXIS Slim 新興国株式インデックス」への投資に疑問を感じたからです。

私は「eMAXIS Slim 米国株式(S&P500)」という別のファンドで米国への投資をしているにも関わらず、さらに、米国への投資比率が高い「オルカン」へ投資し、かなり米国に偏っていることがまず気になりました。

そして、もう一つの見直し理由は新興国への投資です。

「オルカン」での新興国への投資比率が低いことから「eMAXIS Slim 新興国株式インデックス」への投資を追加しましたが、最近はこのファンド選択も中途半端に感じます。

さらに、これまで投資先として注目していなかった「日本」への投資についても、最近は取り入れたいと思うようになっています。

そこで、私はオルカン風に投資信託を組み合わせて「独自オルカン」風に投資したい国に絞って投資をすることにしました。

その組み合わせが以下になります。

- iFreeNEXT FANG+インデックス

- iFreeNEXT NASDAQ100インデックス

- eMAXIS Slim 米国株式(S&P500)

- iFreeNEXT インド株インデックス

- 日経平均高配当利回り株ファンド

では、楽天証券で「積立予約」した上記のファンドを3つのグループに分け、投資比率と理由を紹介します。

米国・日本・新興国の投資比率とファンド選択理由

投資比率としては、すべてのファンドを同額で積立予約したため、米国3:日本1:新興国1の比率になります。

では、米国へ投資するファンドから理由を話していきます。

米国へ投資するファンドの選択理由

なぜ、米国への投資に以下の3つのファンドを選んだのか?

- eMAXIS Slim 米国株式(S&P500)

- iFreeNEXT FANG+インデックス

- iFreeNEXT NASDAQ100インデックス

まず「eMAXIS Slim 米国株式(S&P500)」については、現行のつみたてNISAでの実績から今後も手堅くリターンが期待できると考え、新NISAでの投資ファンドとしても外せませんでした。

しかし手堅いだけではレバレッジ投資好きの私には物足りなさを感じました。

そこで、リターンをもう少し上げたいという考えから他の2つのファンドです。

一つ目は、レバレッジ用口座で投資している銘柄「レバナス」で高いリターンを得られている指数「NASDAQ100」への投資です。

もう一つは最近、高いリターンが話題となっている「FANG+」に興味を持ち、米国投資の運用効率をあげるために投資先として組み入れました。

高いリターンだけを考えれば「NASDAQ100」か「FANG+」のどちらか一方に全額投資するという選択肢もありましたが、万が一のことも考えて全額投資するのをヤメ、リスクを分散させるために均等に投資することにしました。

また、NASDAQ100インデックス投資について言えば「iFreeNEXT NASDAQ100インデックス」以外に管理費用の安い2つのファンドがあるにも関わらず、なぜ以下のファンドを選ばなかったのかです。

- <購入・換金手数料なし>ニッセイNASDAQ100インデックスファンド

- eMAXIS NASDAQ100インデックス

それは、上記の2つのファンドでは「つみたて投資枠」での投資ができず、さらに楽天証券では成長投資枠で「毎日」積立の設定もできなかったからです。

もしSBI証券のNISA口座を利用していたら、現在、他の投資信託で「毎日」設定で投資できているファンドがあることを考えると、2024年以降の新NISAの「成長投資枠」でも「毎日」積立設定ができると思われ、選択肢に入ったかもしれません。

私は口座変更の手続きが面倒だと感じ、楽天証券での新NISA投資を継続したので、残念ながらiFreeNEXT NASDAQ100インデックスしか選ぶことができませんでした。

新興国へ投資するファンドの選択理由

続いて、新興国への投資です。

私が投資したいと考えている国は「インド、インドネシア、ベトナム」ですが、現在、SBI証券で投資している「プラスαシリーズ」が楽天証券では取り扱いがなく、私の求める条件でこれらの国々への投資をすることは難しい状況でした。

そのため、他の選択肢を探し、最終的に私が新興国投資として選んだファンドが以下の2つです。

- eMAXIS Slim 新興国株式インデックス

- iTrust インド株式

これらのファンドは100%の満足は得られないものの、楽天証券の中では魅力を感じる投資先でした。

まず「eMAXIS Slim 新興国株式インデックス」は、2023年9月8日に信託報酬率が引き下げられて年率0.18590%から年率0.15180%になり、業界最低水準の運用コストを目指すeMAXIS Slimシリーズには魅力を感じています。

現行のNISAに引き続き、新NISAの投資先としても選びましたが、このファンドの投資国の比率には少し不満があります。

現時点(※2023.12.16)の「eMAXIS Slim 新興国株式インデックス」の国・地域別構成比率をみると、上位国が中国 32.7%、台湾 15.2%、インド 13.0%、韓国 11.9%となっており、これら4カ国で75%近くを占め、特に私が投資をしたいインドより中国の比率が高いのが不満点でした。

私が投資先にしたい国の一つである「インド」の比率がたった13%だったことから、投資比率を調整するため「iTrust インド株式」の投資を追加しました。

上記の様に考えていましたが、iTrust インド株式の信託報酬0.9828%より低い信託報酬0.473%で「iFreeNEXT インド株インデックス」の投資ができると知り、直前に変更いたしました。

ただ、つみたて投資枠では投資できず、成長投資枠での投資となります。

現時点では、楽天証券で私が投資したいと考えている他の2国(※インドネシア、ベトナム)向けのファンドが見つかっていませんが、もし見つかればもう少し見直すかもしれません。

日本へ投資するファンドの選択理由

最後は日本へ投資するファンドです。

本当は「つみたて投資枠」で投資をするファンドを選びたかったのですが楽天証券では投資したいファンドが見つからず、日本への投資は「成長投資枠」での投資です。

私が日本への投資先ファンドとして選んだのは「日経平均高配当利回り株ファンド」です。

このファンドは、高い配当を提供する企業に投資して安定した収益を目指すファンドで、年2回のリバランスにより高配当の期待できる銘柄へ入れ替えも行っています。

さらに、信託報酬率が年率0.693%と低水準であり、長期的な投資にも魅力を感じます。

では、我が家では私以外に妻も投資をしているので、少しだけ妻の新NISA口座も紹介します。

妻の新NISAもオルカン外し

妻はこれまで投資してきた3銘柄をそのまま継続で良いかと思っています。

銘柄としては以下の3つです。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 先進国株式インデックス

妻はこれらのファンドをほったらかしですが、それなりの含み益があり満足しています。

私と妻は同じ額で現在「つみたてNISA」をしていますが、新興国と安定した先進国への投資の違いが、私たち夫婦の投資リターンの差となっています。

私は将来の新興国の可能性に期待していますが、妻はまだ投資経験が浅くマイナスになる経験が少ないため、安定した先進国への投資に安心感を感じているようです。

また、妻の投資は先進国、米国、全世界への分散投資なので、投資国の大半は米国となっているため、この先も大きなマイナスはないでしょう。

そのため、妻にはこのままのファンドで新NISAでも投資をしてもらい、夫婦間でリスク分散して投資が出来ればと考えています。

あと、妻の成長投資枠については今のところ考えていませんが、NASDAQ100へ投資できるファンドの追加は少し考えています。

ちなみに妻はオルカン好きです。

上記の様に思っていましたが、新NISAでもこれまで通りのファンド投資でよいか確認すると、私が見直し銘柄の理由を聞いて気持ちが変わり、妻もオルカンを外すことになりました。

結果、銘柄としては以下の3つです。

- eMAXIS Slim 米国株式(S&P500)

- iFreeNEXT NASDAQ100インデックス

- eMAXIS Slim 先進国株式インデックス

さすがに「iFreeNEXT FANG+インデックス」までのリスクはイヤだらしく、S&P500よりチョットだけリスクのあるNASDAQ100への変更にとどまりました。

まとめ

定年までの期間を考えると、私も妻も現在50歳なので、あと10年の時間が残されています。

毎月5万円を投資すれば年間60万円、10年間続ければ600万円になります。

たぶん投資額としては600万円が限界で、1800万円の投資枠を使い切るのは難しいと思います。

一方、息子は20代です。

将来の定年は60歳を超える時代になると思いますが、30年後も彼は50歳の現役バリバリです。

我々と同じ様に年間60万円の投資でも、30年で新NISAの1800万円の上限に達成します。

来月、息子の投資について少しサポートしたいと考えています。

また、今回で少し感じたことは、新NISAの「つみたて投資枠」や「成長投資枠」で投資したい銘柄を探していたときに、SBI証券には取扱があるけれど、楽天証券では取り扱っていないファンドが多くあり、移管した方がよかったのか?とモヤモヤしています。

これから口座を開設する方、証券口座選びはポイントより取り扱い銘柄も重要ですよ。

ではまた。